府库第1222期原创内容

阶段性的风格轮动,不等于长期的分散投资

上次咱们写了中证红利那篇文章之后,评论里有几位读者朋友提的问题比较犀利,比如:红利算分散吗?自由现金流呢?在 A 股里多加几个风格指数,算不算做了分散?

这件事一直记得,昨天写了海外 QDII 的限购情况后,咱们回来再聊聊这个问题。

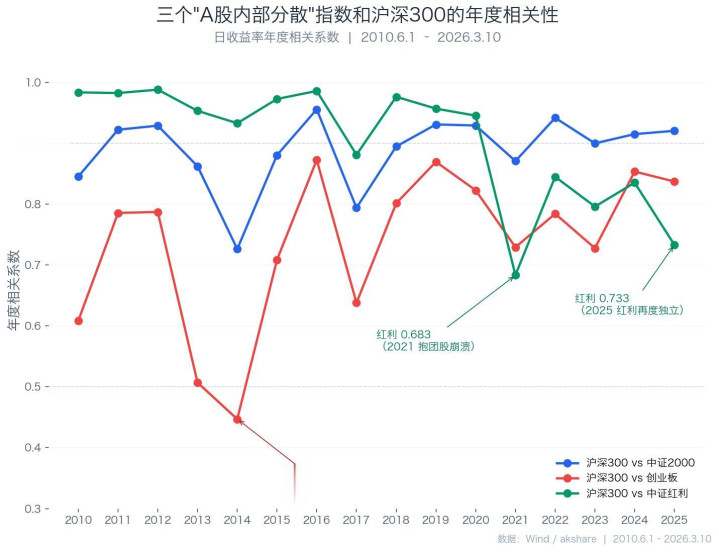

我想了一下,找了三个风格看上去最不一样的 A 股指数,代表小盘股的中证2000、代表成长风格的创业板、以及价值、高股息特征的中证红利,跟沪深300 放一起算日收益率的相关系数。时间从 2010 年 6 月创业板指基日到 2026 年 3 月,接近 16 年的时间。

长期看没有一只真分散

图里三条线各自的节奏不一样,但每一条都从来没真正跌破过 0.5。最深的那个坑也就是 0.447,出现在 2014 年的创业板。那一年是创业板独立牛市,已经是三个指数里最接近"脱钩"的一个时刻,但 0.447 也远谈不上独立。

15.8 年整体看,中证红利跟沪深300 的相关性是 0.93,中证2000 是 0.89,创业板最低也有 0.74。没有一个低于 0.7,都有比较明显的关联性。

从长期来看,它们的走势跟沪深300 是比较趋同的。

各自的"独立瞬间"

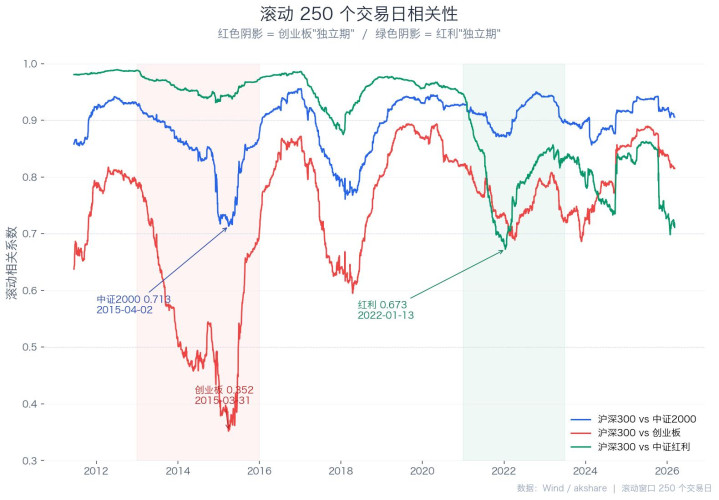

这几个指数长期相关性都挺高的,但短期里每只指数都有过"像是独立了"的时候。

红色那条线是创业板。最深的坑在 2015 年 3 月,大约 0.35。那段时间是 2013-2015 的杠杆牛加上创业板独立行情的尾声。不过 2015 年以后,红线就一路往上爬,2016-2020 均值 0.83,2021-2025 均值 0.80,近几年稳在 0.85 上下。十年前那一轮独立,今天已经不成立了。

绿色那条线是中证红利。从 2011 年到 2020 年年底,基本贴着 0.95 以上走,那十年里红利跟沪深300 几乎是一个指数。到了 2021 年,核心资产抱团瓦解之后,红利风格才开始跑出独立性,2022 年 1 月 13 日最低到 0.67。"红利抗跌"的印象,大概也是从那时候才真正建立起来的。

蓝色那条线是中证2000,15 年里最低也就是 0.71,大部分时候稳在 0.85 以上。小盘常被当成"独立资产"来讨论,但数据上看,小盘从来没真正跟沪深300 分开过。中证2000 不是独立资产,更像是沪深300 的波动放大版。

红利的独立性是规则修订带来的么?

关于红利这条线,很多朋友提出了自己的观点:中证红利历史上修订过编制规则,2021 年之后的独立性可能是规则变化带来的,不能代表风格本身的分散能力。

这里可以从数据上来考证一下。

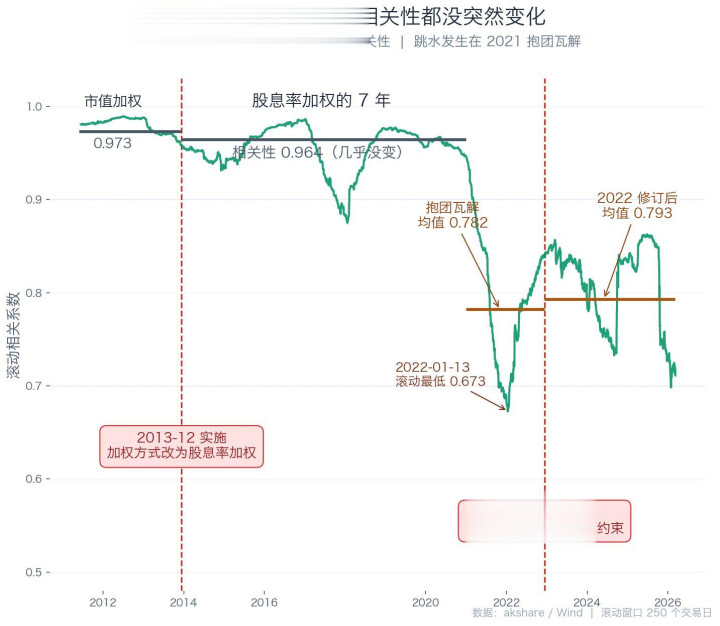

中证红利过去十几年有过两次值得一提的修订。

第一次是 2013 年 7 月公告、12 月实施。加权方式从"调整市值加权"改成"股息率加权",同时放宽了样本空间(日均市值和成交额排名的要求从前 50% 放到前 80%)。核心变化是加权方式。

第二次是 2022 年 10 月公告、12 月 12 日实施。修订内容有三块:把连续分红年限从 2 年提高到 3 年;新增股利支付率约束(过去 3 年均值和过去 1 年都必须大于 0 且小于 1),目的是把分红超过盈利的不可持续公司剔出去;选样考察周期从 2 年改为 3 年,并设了单样本 10% 的权重上限。

把滚动相关性和这两个实施日放在一张图上看。2013 年加权方式改变之后的 7 年里(2013-12 至 2020-12),相关性依旧在很高的位置,跟修订前几乎一样。2022 年那次修订,修订前 1 年和修订后 1 年没有体现出非常明显的变化。两次修订都没让红利跑出独立性,2022 年那次之后红利甚至在短时间内贴近沪深300 的走势了。

真正的独立性出现在 2021 年之后,用市场环境来解释更合适:2021 年核心资产抱团瓦解,红利风格阶段性接住了避险资金;2022-2023 年核心资产企稳,相关性回升;2025 年又出现新一轮下降。

从数据看,市场环境的影响比规则修订大得多。

不同指数独立时期并不相同

三个指数都有过自己的独立时期,但把它们叠起来看会发现一件事:这些独立时期的时间完全不重合。

把 15.8 年拆成四段。

2013-2015 是创业板跑出独立性的那段。创业板相关性掉到 0.63,是四段里最低。但同一时期,红利是 0.96,中证2000 是 0.86。创业板"跑出去"的时候,另外两只反而比平时更紧地贴着沪深300。

2021-2025 是红利跑出独立性的那段。红利掉到 0.79,但同期创业板是 0.80,中证2000 是 0.91。红利"跑出去"的时候,创业板已经回归大盘了。

15.8 年里我没找到任何一段时间是三只指数同时独立于沪深300 的。

从这个特征来看,我觉得这种阶段性的不同步,和风格轮动的关系更大。

A 股美股都一样

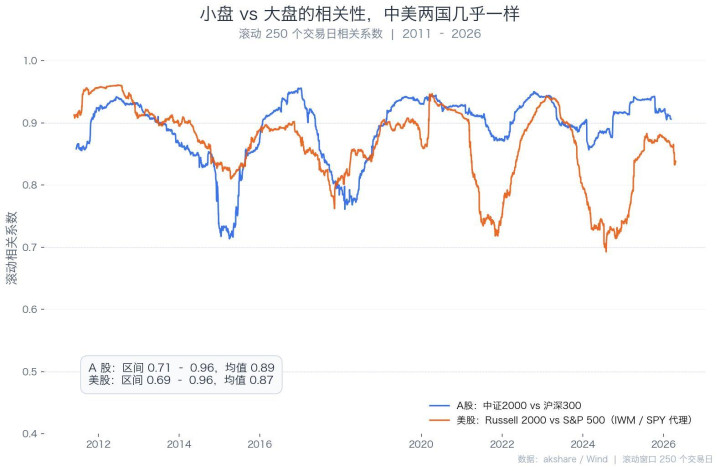

另外我还想看看美股的数据,美股市场更成熟、风格更分明、散户更少,做内部分散会不会容易一些。

用同样的方法、同样的窗口拉了美股数据。

这张图是中美两国"小盘 vs 大盘"的滚动 250 日相关性。A 股是中证2000 对沪深300,美股是 Russell 2000 对 S&P 500(通过 IWM 和 SPY 两只 ETF 代理,跟踪误差可以忽略)。

两条线几乎完全在同一个区间,均值都在 0.87 上下,连波动节奏都相近。美股 2024 年 7 月那个低点,甚至比 A 股 2015 年的低点还低一点。小盘和大盘,在哪个市场都一样高相关。

再看成长和价值。Russell 1000 Growth 和 Russell 1000 Value 是美股最经典的一对风格指数。1984 到 2024 这 41 年里,两者年化回报分别是 11.1% 和 11.4%,基本打平。中间经过了 2000 年互联网泡沫那种剧烈轮动,但时间拉长,长期收益又回到一起了。

不是 A 股的问题,是"同一个市场内部分散"本身就有天花板。

最后

咱们在 A 股里面做的交易策略,其实更偏节奏。哪年红利跑、哪年创业板跑、哪年小盘跑,这些都是真实发生的阶段性轮动。但节奏的差异,不是资产的独立。

当然像红利指数长期带来的分红回报是很不错的,作为 A 股里的一种投资方式挺好的。

真正想做到长期的分散,还是得找驱动因素完全不同的资产。不同国家的股票、黄金、债券、商品,这些从咱们之前分析的数据来看,是具备长期低相关性特征的。

今天就先聊到这呀。

尚红网提示:文章来自网络,不代表本站观点。